Τον κατήφορο έχουν πάρει οι χρηματιστηριακοί δείκτες ανά τον κόσμο με τις απώλειες στην Ιαπωνία να ξεπερνούν ακόμη και τις απώλειες της «Μαύρης Δευτέρας» του 1987.

Στις αγορές επικρατεί πανικός, ενώ το επενδυτικό κλίμα επιβαρύνεται και από τις εξελίξεις στη Μέση Ανατολή με μια πιθανή σύγκρουση Ισραήλ – Ιράν.

Οι ανησυχίες για επιβράδυνση της οικονομίας των ΗΠΑ, που θα μπορούσε να εξελιχθεί σε ένα παγκόσμιο πρόβλημα, οδήγησαν τους επενδυτές σε μαζικές ρευστοποιήσεις. Ταυτόχρονα πληθαίνουν οι εκτιμήσεις πως απαιτείται μείωση των επιτοκίων για τη διάσωση της ανάπτυξης, μια κίνηση που η Fed μέχρι τώρα απορρίπτει.

Ήταν τόσο ισχυρή η τάση του sell off, που σε κάποιες περιπτώσεις, όπως αναφέρει το Reuters, χρειάστηκε να ενεργοποιηθούν και οι «μηχανισμοί ασφάλειας» σε χρηματιστήρια της Ασίας για περιορισμό της ζημιάς. Στην Ιαπωνία ο Nikkei έπεσε 12,4% στη μεγαλύτερη πτώση σε μια ημέρα από τον Οκτώβρη του 1987. Στο «κόκκινο» βυθίστηκαν και όλα τα ευρωπαϊκά χρηματιστήρια, δίνοντας τη «σκυτάλη» ακολούθως και στην Wall Street.

Ενδεικτικό του κλίματος είναι πως οι αναλυτές της Goldman Sachs εκτιμούν πλέον πως οι πιθανότητες ύφεσης για τις ΗΠΑ έχουν αυξηθεί κατά 10 ποσοστιαίες μονάδες (25%), ενώ οι αναλυτές της JP Morgan, περισσότερο απαισιόδοξοι, ανεβάζουν αυτές τις πιθανότητες στο 50%.

«Κυκλοθυμικές» αγορές

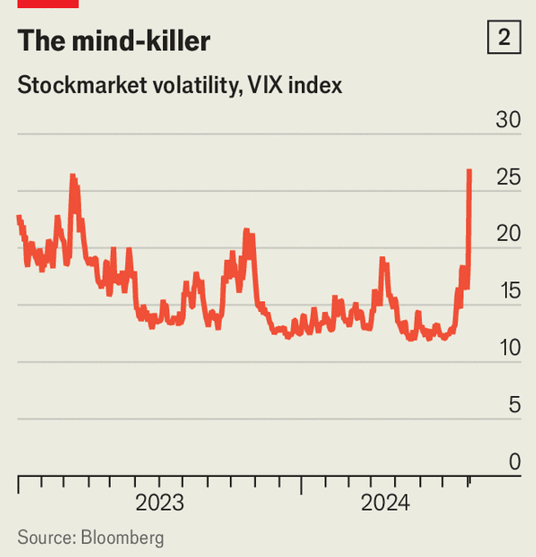

Μόλις πριν από ένα δεκαπενθήμερο τα χρηματιστήρια βρίσκονταν σε μια φαινομενικά ξέφρενη ανοδική πορεία, καταγράφοντας μάλιστα το προηγούμενο διάστημα και ιστορικά υψηλά. Και ξαφνικά η ψυχολογία άλλαξε, περνώντας από την άνοδο στην ελεύθερη πτώση. Ο «δείκτης φόβου» (VIΧ) της Wall Street (VIΧ) έχει εκτοξευθεί στο υψηλότερο επίπεδο από την περιφερειακή τραπεζική κρίση της Αμερικής πέρυσι.

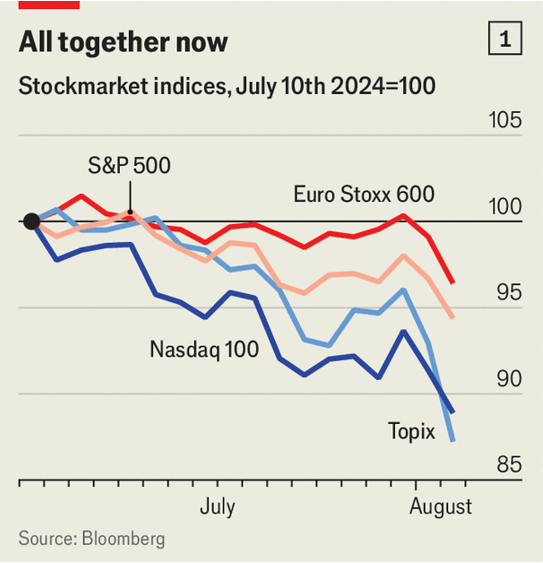

Το roller coaster των αγορών αποτυπώνεται με τον πιο χαρακτηριστικό τρόπο στον αμερικανικό δείκτη Nasdaq 100. Πρόκειται για τον δείκτη των 100 κορυφαίων μεγαλύτερων εταιρειών, στον οποίο κυριαρχούν οι γίγαντες της τεχνολογίας. Στα μέσα Ιουλίου ο δείκτης έφτασε σε επίπεδα ρεκόρ και σήμερα υποχωρεί πάνω από 10%.

Oι μετοχές των Magnificent 7 (Amazon, Apple, Alphabet, Meta, Microsoft, Nvidia και Telsa), που οδήγησαν σε διαδοχικά ρεκόρ, κινδυνεύουν πλέον με χρηματιστηριακές απώλειες άνω του 1 τρισεκατομμυριού δολαρίων. Πίσω από τους κολοσσούς, σε μεμονωμένους τομείς και μικρότερες επιχειρήσεις, η κατάσταση είναι ακόμη πιο δύσκολη.

Οι τρεις κρίσιμοι παράγοντες της πτώσης

Σύμφωνα με τον Economist, υπήρξαν τρεις παράγοντες που έχουν συμβάλει για την ανατροπή του θετικού κλίματος. Ο πρώτος είναι η διαπίστωση πώς η αυγή της τεχνητής νοημοσύνης (ΑΙ) – και η βιομηχανία κατασκευής μικροτσίπ που την τροφοδοτεί – έχει συνοδευτεί από μάλλον εξωπραγματικές ελπίδες. Δεν είναι τυχαίο πως η τρέχουσα πτώση έρχεται ύστερα από ένα δεκαήμερο κατά το οποίο η BIG 5 της τεχνολογίας (Alphabet, Amazon , Apple, Meta και Microsoft) δημοσίευσαν οικονομικά αποτελέσματα τα οποία προκάλεσαν μάλλον απογοήτευση στους μετόχους.

Η αίσθηση που κυριάρχησε στους επενδυτές ήταν πως η ευφορία που πυροδοτήθηκε από την εμφάνιση της τεχνητής νοημοσύνης έχει αρχίσει πλέον και εξανεμίζεται. Και αυτό το κλίμα επηρεάζει προφανώς και τους παραγωγούς των μικροτσιπ, που εκτιμάται πως δεν θα έχουν τελικά τη ζήτηση που ανέμεναν.

Ο δεύτερος παράγοντας ήταν τα στοιχεία από την αμερικανική οικονομία. Μέχρι πρόσφατα όλοι εστίαζαν στο ζήτημα της χαλιναγώγησης του πληθωρισμού. Όταν όμως κυκλοφόρησε η έκθεση για την ανεργία στις ΗΠΑ, στις 2 Αυγούστου, η διάθεση όλων – και κατ΄επέκταση το κλίμα στις αγορές – άλλαξε. Η αντίληψη που κυριαρχούσε μέχρι σήμερα, όπως σημειώνουν αναλυτές, ήταν πως «τα κακά νέα ήταν καλά», είτε ως προοπτική βελτίωσης είτε ως «περιορισμένο πρόβλημα». Σήμερα τα «κακά νέα» είναι απλώς… «κακά νέα».

Βάσει των στοιχείων η ανεργία αυξήθηκε στο 4,3% τον Ιούλιο, επίπεδο ρεκόρ τριετίας, ενώ στην αγορά δημιουργήθηκαν μόλις 114.000 νέες θέσεις εργασίας, όταν οι πιο μετριοπαθείς προέβλεπαν τουλάχιστον 175.000. Η ανεργία, σε συνδυασμό με τα υπόλοιπα στοιχεία της αμερικανικής οικονομίας, ερμηνεύεται από τις αγορές ως ένα προμήνυμα για επιβράδυνση της αμερικανικής οικονομίας.

Με απλά λόγια οι αναλυτές εκτιμούν πλέον πως ο κίνδυνος μιας ύφεσης όχι μόνο δεν είχε αποφευχθεί, όπως πολλοί πίστευαν, αλλά έχει αυξηθεί. Ως εκ τούτου, οι επενδυτές στοιχημάτιζαν – και στοιχηματίζουν – ότι η Fed θα μειώσει τα επιτόκια. Ο επικεφαλής της Κεντρικής Τράπεζας των ΗΠΑ Τζερόμ Πάουελ, άφησε ανοιχτό το ενδεχόμενο να προχωρήσει σε μια τέτοια κίνηση τον Σεπτέμβριο, όμως πολλοί είναι αυτοί που επισημαίνουν πως έχει ήδη αργήσει.

Ενδεικτική ήταν και η ανάρτηση του νομπελίστα οικονομολόγου Πολ Κρούγκαν, ο οποίος ζήτησε την άμεση μείωση των επιτοκίων, υπογραμμίζοντας τον πανικό στις αγορές. Και σε δεύτερη ανάρτησή του ανέφερε: «Είχα ταχθεί υπέρ της μείωσης επιτοκίων, κατά 50 μονάδες βάσης, τον Σεπτέμβριο σίγουρα. Δεν είχα ζητήσει μείωση επιτοκίων πριν από την επόμενη συνεδρίαση, διότι αυτό θα μπορούσε να στείλει σήμα πανικού. Αλλά από τη στιγμή που μπορεί να βλέπουμε ήδη πανικό, το επιχείρημα αυτό χάνει την ισχύ του. Υπάρχει πραγματικός λόγος για έκτακτη μείωση επιτοκίων σύντομα», έγραψε σε ανάρτησή του στο Twitter.

So, even though I’ve been arguing for rate cuts — 50 in September for sure — I wasn’t calling for an inter-meeting cut, because that might signal panic.

But since we may be seeing a panic anyway, that argument loses its force. Real case for an emergency cut soon.

— Paul Krugman (@paulkrugman) August 5, 2024

Ο τρίτος παράγοντας που έχει προκαλέσει αναστάτωση στις αγορές είναι η ισχυροποίηση του ιαπωνικού γεν. Το τελευταίο διάστημα έχει ενισχυθεί σημαντικά έναντι άλλων εμπορικών νομισμάτων και μάλιστα με τον ταχύτερο ρυθμό των τελευταίων δύο δεκαετιών.

Εν μέρει, αυτό οφείλεται στην αιφνιδιαστική απόφαση της Τράπεζας της Ιαπωνίας στις 31 Ιουλίου να αυξήσει το βασικό επιτόκιό της από το 0,1% στο 0,25%. Η κίνηση που σηματοδοτεί μια πιο περιοριστική νομισματική πολιτική προκάλεσε έκπληξη σε πολλούς και δημιούργησε νέα δεδομένα.

Η άνοδος του γιεν μειώνει αυτόματα τις τιμές των ιαπωνικών μετοχών, καθώς πολλές από τις μεγαλύτερες εταιρείες της χώρας, με παγκόσμια δυναμική, όπως η Hitachi, η Sony και η Toyota, σημειώνουν τα κέρδη τους στο εξωτερικό και άρα σε ξένα νομίσματα. Το φθηνό νόμισμα ήταν παράγοντας κερδοφορίας και η κερδοφορία είναι παράγοντας προσέλκυσης ξένων επενδυτών.

Επιπλέον, η ενίσχυση του ιαπωνικού νομίσματος καθιστά λιγότερο ελκυστικές τις επενδύσεις που βασίζονται σε χαμηλότοκα δάνεια σε γιεν για επενδύσεις υψηλής απόδοσης σε δολάρια ή ευρώ (carry trade). Σύμφωνα με τη Societe Generale, αυτή τη στιγμή καταγράφεται η μεγαλύτερη φυγή στην ιστορία από το carry trade.

Η αύξηση των ιαπωνικών επιτοκίων οδηγούν πολλούς επενδυτές να κλείσουν τις θέσεις τους, προκαλώντας περαιτέρω αστάθεια στις αγορές. Ακόμη χειρότερα, η ενίσχυση του γιεν αυξάνει το κόστος αποπληρωμής του χρέους, συμβάλλοντας στη νευρικότητα των αγορών.

Συνολικά, οι τρεις αυτοί παράγοντες, σύμφωνα με τον Economist, συνδυάζονται και πυροδοτούν τη νέα κρίση στα χρηματιστήρια. Οι επενδυτές προσπαθούν να αναλύσουν τα δεδομένα, εκτιμώντας τις εξελίξεις του επόμενου διαστήματος και σταθμίζοντας τις κινήσεις τους.